申し込み資格は「高校生を除く18歳以上の方」となっていることから、学生でも申し込むことができ、比較的審査に通りやすい印象のある楽天カードですが、申し込めば誰でも審査に通るというわけではありません。

中には何らかの理由で審査に落ちるケースもあります。審査に落ちたらかなりショックを受けると思いますが、審査に落ちた際には「なぜ審査に落ちたのか」、その原因を自分で分析し改善することが大切です。

今回は楽天カードの審査に落ちた理由としてどのようなケースが考えられるのかを解説するとともに、自分は再申し込みできるのかの判断基準、そして楽天カードの審査に落ちた人におすすめのカードについても紹介します。

この記事の執筆者

(保有資格)ファイナンシャルプランナー(CFP®)、1級ファイナンシャル・プランニング技能士、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

新井 智美

コンサルタントとして個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)を行う他、資産運用など上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行うと同時に金融メディアへの執筆及び監修も行い、現在年間200本以上の執筆及び監修をこなしている。これまでの執筆及び監修実績 は1,000本以上。

楽天カードは審査に落ちた理由を問い合わせで聞けない

審査に落ちたことが分かったら、誰しもパニックになります。

特に審査基準が緩いと言われている楽天カードの審査に落ちたとなっては、「ヤバい!この先他のクレジットカードも申し込めないのでは?」と不安になるでしょう。

できればなぜ審査に通らなかったのか理由を知りたいところですが、楽天カードに限らず、カード会社は審査に落ちた理由を教えてくれません。したがって、一般的に審査に通らない理由を把握し、自分がそれに当てはまっていないかを検証する必要があります。

楽天カードの審査に落ちる理由

では、審査に落ちた場合の理由としてどのようなものが考えられるのでしょうか。

よく挙げられる理由としては「返済能力に問題があると判断された」、「信用情報に問題がある」、「他社からの借り入れが多い」などがありますが、これらを具体的に見ていきましょう。

返済能力に問題があると判断された

クレジットカードは利用額を後日一括まとめて(もしくは分割して)支払うものです。

したがって、決められた期日に指定した口座から引き落としができるかどうかといった返済能力を審査します。

安定した収入があることが審査における一番のポイントだと思ってください。

申し込みの際には、勤務先や勤続年数、職業などを申告する必要がありますので、いくら18歳から申し込めるとはいえ、無職の方は審査に通りにくいといえます。逆に学生でもアルバイトなどで継続した収入がある場合は、審査に通る可能性は十分にあります。

信用情報に問題がある

クレジットカードの審査において、カード会社は必ず信用情報機関に照会をかけます。

その際に、これまでに延滞などの信用事故を起こしており、その情報が載っている場合は、まず審査に通ることは不可能です。この事故情報は通常5年間登録されますので、その間はクレジットカードのみならず、他のローンの申し込みもできないと思ってください。

他社からの借り入れが多い

他のカードのキャッシング枠を利用している、もしくは他にローンを組んでいるなど他社からの借り入れが多いと審査に影響を及ぼすことを知っておきましょう。

日本では、年収の3分の1以上の貸付は禁止されています(総量規制)。

したがって、楽天カードに申し込む際にキャッシング枠を設定することで、他社借入額との合計が年収の3分の1以上となる場合は、審査に通ることはできません。

今までにクレジットカードを利用したことがない

信用情報機関では、クレジットカードに申し込んだという情報やクレジットカードの利用状況も登録されます。

このことをクレヒス(クレジットヒストリー)といいますが、過去にそのような情報がないということは、何らかの理由でクレジットカードを申し込めない状況にあったと考えられてしまいます。

特に過去にクレジットカードを申し込んでいてもおかしくない30代以上の人は要注意です。

短期間に複数のカード会社に申し込んだ

上でも説明したとおり、クレジットカードを申し込んだという情報も信用情報機関に登録されます。

そして照会の際に短期間に楽天カード以外にも複数のカードを申し込んだことが判明した場合、「お金に困っているのではないか?」もしくは「単なるキャンペーン利用目的ではないか?」などといった疑いをもたれてしまいます。

もちろん、必要に応じて複数のカード会社に申し込むことは悪いことではありませんが、あまりに短期間に集中させないように心がけることも大切です。

在籍確認ができなかった

在籍確認とは、申込書に記載された勤務先に電話をかけ、申告どおり勤務しているかどうかを確認することです。

クレジットカードでは在籍確認をすることはあまりありませんが、申込者の年齢(未成年)によっては親の同意が必要となることから、自宅に電話がかかるケースもあります。

また、申込書の内容に不明な点がある場合や、限度額を高額に設定した場合などでも在籍確認が行われることがあります。そしてその際に確認ができなかった場合、審査に通ることが難しくなります。

申込書の記載に誤りがあった

単なる記載漏れであれば、電話連絡で事足りるケースがほとんどですが、無職なのに勤務しているような記載をし、それが後日発覚した場合は、虚偽の申告を行ったとして審査に不利に働くばかりか、内容によっては詐欺として刑事罰の対象となります。

申込書の記載については、記入漏れがないよう、そして事実を嘘偽りなく申告するようにしてください。

いきなり上位ランクのカードに申し込んだ

楽天カードの上位ランクである「楽天ゴールドカード」や「楽天プレミアムカード」は、申込資格が「20歳以上で安定した収入がある方」となっています。

したがって、楽天カードと同じ18歳以上だと思って申し込むと年齢制限で審査に通らない可能性があります。

また、上位ランクであればあるほど、年収基準も高くなります。具体的な年収基準額は明記されていませんが、あまりに年収が低いと審査に通らない可能性も否定できません。

(番外編)切り替えで落ちた

現在楽天カードを所有しており、「楽天プレミアムカード」への切り替えを申し込んだけれども、審査に落ちてしまう可能性もあります。

その場合は、楽天プレミアムカードの審査と同時に楽天カードの再審査が行われ、その再審査に通過すれば楽天カードをそのまま利用することができますが、その時の属性の変化などで楽天カードの再審査も落ちてしまう可能性もあります。

その場合、楽天カードは解約ということになります。

再申し込みをして審査が通る可能性がある人

上に述べたとおり、申し込みを行ったという情報は6ヵ月間登録されます。

したがって、再申し込みまでの期間は最低6カ月空けるようにし、その間の再申し込みは見送りましょう。

そしてその間に前回審査に通らなかった原因について、当てはまるものについてはその問題をクリアしてから申し込むことが大切です。

再申し込みをしてもいい人の条件

- 前回の申し込みから半年以上空いている人

- 年齢などの申し込み条件をクリアしている人

- 他社からの借入額が前回の申し込み時よりも減少している人

再申し込みをする前の準備と対策

もう一度、楽天カードに申し込むにあたっては、絶対に審査に通過できるように事前準備を行っておく必要があります。

次に申し込めるまでの6カ月間の間に、以下に挙げるとおり、自分ができる限りの対策を行うようにしましょう。

自分の信用情報を確認する

信用情報に問題があると、その情報が消えるまで申し込むことはできません。

したがって、自分の信用情報に不安がある人は、事前に信用情報機関に問い合わせ、自分の信用情報について確認しておきましょう。

現在、日本に存在する信用情報機関は、「CIC(株式会社シー・アイ・シー)」、「JICC(株式会社日本信用情報機構)」、そして「KSC(全国銀行個人信用情報センター)」の3つです。KSCは主に銀行が利用する信用情報機関ですので、楽天カードはCICそしてJICCに照会をかけ、事故情報がないかをチェックしています。

信用情報については、本人が「開示の請求」を行うことにより、自分の信用情報がどのように登録されているかを知ることができます。手続きは郵送、インターネット上で行うことができ、手数料も1,000円前後と低額なことからも、利用しやすいといえるでしょう。

郵送にて開示の請求を行う場合は、本人確認のための身分証明証書が必要となりますので、忘れずに用意しておきましょう。

属性情報を改善する

最初の申し込み時は、会社を辞めて無職になった時期と重なっていた場合であれば、その後再就職するなどで属性を良くすることができます。

また、転職して間もない場合は返済能力に問題ありと判断されて審査に通らない可能性がありますが、その後6カ月を過ぎており、転職先にずっと勤務し続けているのであれば、その分審査上有利となります。

審査上ではアルバイトよりも派遣社員、派遣社員よりも正社員の方が安定した収入を得ていると判断されますので、雇用形態や年収などが原因で審査に落ちたと思われる場合は、雇用形態や年収条件を前回よりも良くするような対策を取ることが大切です。

支払い遅れを起こさない

自分では気をつけているつもりでも、うっかり口座に入金し忘れ、結果引き落とし不能となってしまうケースがあります。

気づいてすぐに支払いを行えば問題ありませんが、催促を受けたにもかかわらず3カ月以上放置しておくと、信用事故として登録されてしまいます。

前回審査落ちした原因が信用情報に問題があったわけではなくても、その後2回目の申し込みとなる6カ月間の間に信用事故を起こしてしまっては元も子もありません。よく忘れがちなのが携帯端末料金を分割払いしているケースです。

返済額が少ないからといって後からまとめて支払おうと思っているうちに延滞扱いになるケースも多く見られることから、そのような支払いは滞りなく毎月行っておきましょう。

他のカードの利用可能枠や割賦枠の増枠をしない

楽天カードの審査に通らなかったからといって、他のカードのショッピング利用可能枠やショッピング割賦枠の増額申請はできるだけ慎むようにしましょう。特にキャッシング枠については、他社からの借り入れとみなされるため、できるだけ低額に設定しておくことをおすすめします。キャッシングを利用しないのであれば、0円に設定しておくと安心です。

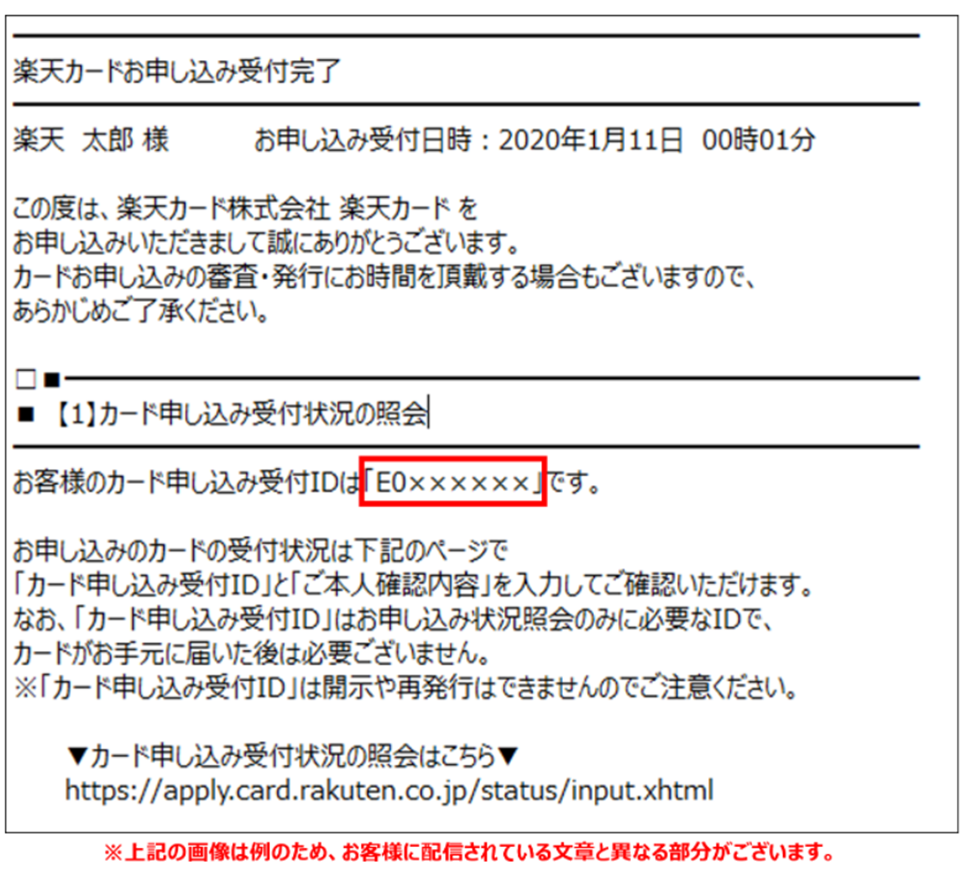

再審査した楽天カードの発行状況の確認方法

楽天カードを申し込んで受け取るまでの「受付状況」、「審査状況」、「審査結果通知」などといったお知らせは全てメールで届きます。

それ以外で、状況を確認したい場合は、送られてきたメールに記載されている「カード申し込み受付ID」が必要となりますので、最終的にカードを受け取るまではメールを削除しないようにしておきましょう。

カードの発行状況については、楽天サイト内にて「カード申し込み受付ID」と本人情報を入力することでいつでも確認することができます。ちなみに受付完了メールについては以下の内容で届きます。

楽天カードに落ちた人におすすめのクレジットカード

ここでは、楽天カードの審査に落ちた方でも作れる可能性の高い、クレジットカード5枚をご紹介します。

JCB CARD W

引用:JCB CARD W

このクレカがおすすめの人

- 年会費無料で高還元率カードを持っておきたい方

- ネットショッピングでアマゾンを利用する方

- 普段スターバックスやセブンイレブンを利用する方

18歳から30歳までの方が申し込めるカードです。もちろん、作成後は40歳以降も保有することができます。ポイントの還元率が1%と通常の2倍であり、普段利用するお店でポイントアップの特典を受けることが可能です。年会費は無料ですので、維持コストも気にせず保有できます。

ポイントプログラムはokidokiポイントですが、スターバックスなど提携店利用でポイントが最大10倍になるほか、Amazonの利用で最大7倍、セブンイレブンの利用で最大3倍と、Amazonでのお買い物をよくする方にはとてもおすすめのカードです。

| 発行元 | 株式会社ジェーシービー |

| 国際ブランド | JCB |

| カードランク | 一般 |

| 年会費 | 永年無料 |

| ETC年会費 | 無料 |

| 発行ポイント名 | OkiDokiポイント |

| ポイント還元率 | 1%~10% |

| マイレージ還元率 | 0.6% |

| 在籍確認 | ある場合もある |

| 申し込み条件 | 18歳以上39歳以下で安定した収入がある方 |

| 審査期間 | 3日以内 |

| 発行までの期間 | 最短3営業日 |

| 限度額 | 初回は10~100万円に設定 |

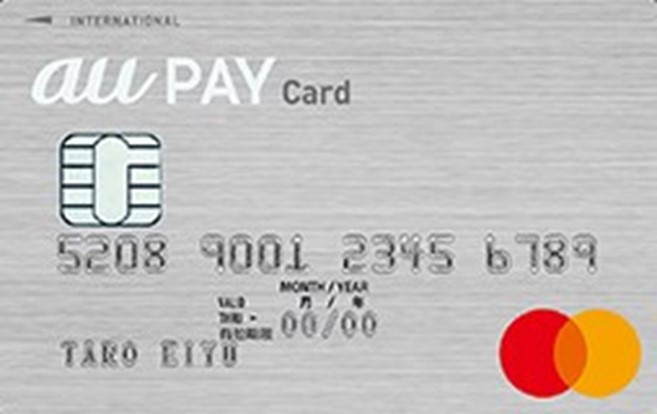

au PAYカード

引用:au PAYカード

このクレカがおすすめの人

- auユーザーの人

- au PAYをうまく利用してPontaポイントをお得に貯めたい人

- 生活用品・光熱費の支払いでポイント還元されるクレカを選びたい人

大手携帯電話会社であるKDDIおよびKDDIフィナンシャルサービスが発行するクレジットカードです。2020年からauユーザーでなくても申し込みができるようになりました。通常の買い物でも1%のポイント還元が受けられます。

au PAY(コード支払い)にチャージをすれば、さらに0.5%のポイントが上乗せとなり、合計1.5%のポイント還元が受けられる非常にお得なカードです。

普段Pontaポイントが使えるお店で頻繁に買い物する人や、au系列サービスを利用している人に向いています。au PAYマーケット利用でポイント還元率が最大16%になるほか、公共料金の支払いでも1%の還元が受けられる点は嬉しいといえます。

| 発行元 | auファイナンシャルサービス株式会社 |

| 国際ブランド | VISA・Mastercard |

| カードランク | 一般 |

| 年会費 | 無料 |

| ETC年会費 | 無料 |

| 発行ポイント名 | Pontaポイント |

| ポイント還元率 | 1.0%~1.5% |

| マイレージ還元率 | 0.5%(JAL) |

| 在籍確認 | ある場合もある |

| 申し込み条件 | 高校生を除く満18歳以上で本人または配偶者に安定した収入がある方 |

| 審査期間 | 2~3日程度 |

| 発行までの期間 | 最短4日 |

| 限度額 | 0~100万円 |

三井住友カード(NL)

引用:三井住友カード(NL)

このクレカが作れるおすすめの人

- コンビニやマクドナルドなどをよく利用する人

- 防犯意識の高い人

- すぐにカードを使いたい人

三井住友カード(NL)の最大の特徴は、券面の表にも裏にもカード番号などが印字されていないナンバーレスであることです。したがって、ネットショッピングなどで使用する際には、会員向けアプリであるVpassアプリで確認する必要があります。

対象のコンビニ・飲食店などでのカード利用でポイント最大5%還元※されるほか、自分が選んだ店舗(最大3店舗)でのポイントアップが可能です。さらにネットで申し込むことで、最短5分でカードを使うことができるようになる点※1は、すぐにカードを使いたい方には非常に魅力といえるでしょう。

※商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元にならない場合があります。

※ 一部Visaのタッチ決済/Mastercard®コンタクトレスがご利用いただけない店舗がございます。また、一定金額(原則 税込1万円)を超えるとタッチ決済でなく、決済端末にカードを挿してお支払いいただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。 上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1 最短5分発行受付時間:9:00~19:30

※1 ご入会には、ご連絡が可能な電話番号をご用意ください。

| 発行元 | 三井住友カード株式会社 |

| 国際ブランド | Visa・Mastercard® |

| カードランク | 一般 |

| 年会費 | 永年無料 |

| ETC年会費 | 550円(税込:年1回の利用で無料) |

| 発行ポイント名 | Vポイント |

| ポイント還元率 | 0.5%~5.0% |

| マイレージ還元率 | 0.5%(ANA) |

| 在籍確認 | ある場合がある |

| 申し込み条件 | 高校生を除く満18歳以上の方 |

| 審査期間 | 最短5分 |

| 発行までの期間 | 最短5分 |

| 限度額 | ~100万円 |

セゾンカードインターナショナル

このクレカがおすすめの人

- ポイントアップモールをよく利用する人

- nanacoポイントをよく利用する人

- 有効期限なしでポイントを利用したい人

年会費が永年無料で、しかもポイントが永久不滅のカードです。ポイントの有効期限を気にすることなく、じっくり貯められる点が非常に魅力といえるでしょう。貯まったポイントは、JALやANAのマイルや他のポイント、商品券などに交換できます。

最短即日発行、店舗での受け取りができるほか、デジタル発行であれば最短5分で利用が可能となります。国際ブランども3つから選べるという選択肢の多さもおすすめポイントです。

| 発行元 | 株式会社クレディセゾン |

| 国際ブランド | JCB・VISA・Mastercard |

| カードランク | 一般 |

| 年会費 | 永年無料 |

| ETC年会費 | 無料 |

| 発行ポイント名 | セゾン永久不滅ポイント |

| ポイント還元率 | 0.5% |

| マイレージ還元率 | 0.25% |

| 在籍確認 | ある場合もある |

| 申し込み条件 | 高校生を除く満18歳以上の方で連絡が取れる方。また、クレディセゾンの提携金融機関にて決済口座を持っている方。 |

| 審査期間 | 最短即日 |

| 発行までの期間 | 最短5分(デジタルカードの場合) |

| 限度額 | 0~100万円程度 |

エポスカード

引用:エポスカード

このクレカがおすすめの人

- マルイをよく利用する人

- お得に海外旅行保険を付帯したい人

- 電子マネーへのチャージで積極的に利用したい人

マルイをはじめ、モディ、無印良品、ノジマといった提携店舗でのショッピング利用でポイントがアップする優待サービスが充実しています。特にマルイでは年4回開催されるキャンペーン時にエポスカードを利用することで、10%オフで買い物をすることができます。

エポスカードは、2021年4月15日からカードデザインが変わり、スタイリッシュな縦型のタイプになっています。カード番号や有効期限などの情報は全てカード裏面に記載されているので、防犯という面でも安心して持つことができます。

| 発行元 | 株式会社エポスカード |

| 国際ブランド | VISA |

| カードランク | 一般 |

| 年会費 | 永年無料 |

| ETC年会費 | 無料 |

| 発行ポイント名 | エポスポイント |

| ポイント還元率 | 0.5% |

| マイレージ還元率 | 0.25% |

| 在籍確認 | ある場合もある |

| 申し込み条件 | 高校生を除く満18歳以上の方で日本在住の方 |

| 審査期間 | 最短即日 |

| 発行までの期間 | 最短5分 |

| 限度額 | 0~50万円 |

まとめ

楽天カードは審査基準が比較的緩いといわれているものの、申し込んだ人すべてが審査に通るとは限りません。

本文で紹介したように信用情報に問題があったり、属性によっては返済能力に問題ありと判断されることもあります。したがって審査に落ちた際には、その原因が何であったかをまず考え、自分でできる対策を行っていくことが大切です。

信用情報機関への開示の請求ももちろんですが、それ以外にも他社からの借入額を少なくする努力や、属性を改善する努力も必要となります。

また、審査に落ちた場合は必ず6カ月は空けて再申し込みを行うようにしましょう。また、申込時に正確な情報を申告することも大切です。審査に通りやすくするために嘘の内容を申告するなどのことは決してしないようにしてください。